ECONOMÍA

12 de noviembre de 2025

Los recursos silenciosos que usan miles de hogares para subsistir

Un informe del INDEC revela que, más allá de las fluctuaciones coyunturales, se consolidó un patrón: los ingresos provenientes del trabajo remunerado resultaron insuficientes para cubrir las necesidades básicas, lo que obligó a las familias a recurrir a mecanismos alternativos.

El debate sobre la pobreza en Argentina ha vuelto a escena en forma recurrente en los últimos años pero en particular en los últimos meses. En un contexto donde la letanía oficial repite que “sacamos de la pobreza a 10 millones de seres humanos” (Milei dixit) en la conversación publica sobre el tema se tiene en cuenta que, mientras las mediciones oficiales del INDEC se basan en el ingreso monetario, otros estudios, como los de la UCA, incorporan dimensiones adicionales y muestran resultados disímiles.

Aunque la caída de la pobreza registrada por el INDEC fue real, especialistas advirtieron que su magnitud se presentó sobrerrepresentada. Esto se explicó, en parte, por una mayor captación neta de ingresos laborales y no laborales en la Encuesta Permanente de Hogares, derivada de cambios en el cuestionario y de un mejor registro en un escenario de menor inflación. Estos avances metodológicos, aunque positivos, condicionaron la comparabilidad con series históricas.

En ese marco, el nuevo informe del Instituto Nacional de Estadística y Censos (INDEC), titulado “Estrategias de manutención: ¿Cómo organizan su economía los hogares argentinos?”, aporta una mirada distinta: difundido hoy, revela cómo las familias complementaron o reemplazaron sus ingresos para sostener el consumo cotidiano.

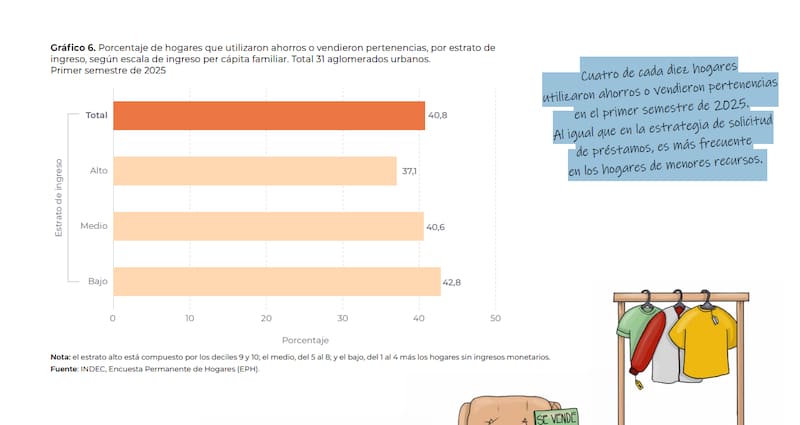

El dosier expone que cuatro de cada diez hogares recurrieron al uso de ahorros o a la venta de pertenencias en el primer semestre de 2025, una práctica que, según el documento, “es más frecuente en los hogares de menores recursos”. Este dato se convirtió en la fotografía más cruda de la coyuntura, pero el informe fue más allá: mostró la evolución de estas estrategias desde 2003 y su comportamiento reciente entre el segundo semestre de 2023 y el primero de 2025.

Veinte años de cambios en la economía doméstica

El análisis histórico evidenció transformaciones profundas. En 2003, el 19,9% de los hogares declaró haber gastado lo que tenía ahorrado; en 2025, ese porcentaje escaló al 37,4%. El endeudamiento formal también creció: los préstamos solicitados a bancos y financieras pasaron del 3,4% al 14,2%, mientras que la financiación de compras en cuotas o al fiado con tarjeta de crédito o libreta saltó del 22% al 50,9%. “Entre las estrategias de financiamiento, los préstamos de bancos y financieras se incrementaron 10,8 puntos porcentuales y el uso de tarjeta de crédito o pago en fiado tuvo un aumento de 28,9 puntos porcentuales entre 2003 y 2025”, detalló el informe.

En paralelo, se observó un aumento en la percepción de planes sociales y subsidios, que subieron del 4,5% al 14,6% en el mismo período, y una caída en los ingresos en especie, como alimentos provistos por el Estado o por organizaciones, que descendieron del 9,4% al 6,3%.

Estrategias y desigualdades

El primer semestre de 2025 mostró que el 40,8% de los hogares utilizó ahorros o vendió pertenencias, y el 25,5% solicitó algún tipo de préstamo. El informe precisó que “a medida que desciende el nivel de ingresos se incrementa la toma de préstamos”: uno de cada cuatro hogares se endeudó, y en el estrato bajo lo hizo uno de cada tres. En cuanto al origen del crédito, los hogares de ingresos altos y medios se vincularon más con entidades bancarias y financieras, mientras que en los sectores bajos predominó el endeudamiento informal con familiares o amigos.

Por nivel socioeconómico, el uso de ahorros y venta de pertenencias alcanzó al 42,8% de los hogares de ingresos bajos, al 40,6% de los medios y al 37,1% de los altos. El financiamiento de compras en cuotas se consolidó como práctica masiva: más del 50% de los hogares recurrió a esta estrategia, con mayor incidencia en los estratos altos.

Todo este panorama es consiste con el siguiente cruce de datos del primer semestre de 2025: según el INDEC, mientras el ingreso total familiar promedio de los hogares pobres fue de $671.492, la Canasta Básica Total alcanzó $1.065.691. La distancia entre ambos se mantuvo sin cambios respecto del semestre anterior, lo que evidencia que la brecha estructural persiste y obliga a estrategias alternativas.

Metodología y alcance del estudio

El dosier se elaboró a partir de la Encuesta Permanente de Hogares (EPH), que incorporó en 2003 preguntas específicas sobre estrategias de manutención. Desde entonces, el relevamiento se realizó de manera continua y abarcó 31 aglomerados urbanos. El informe incluyó tanto ingresos laborales como no laborales, además de ingresos en especie y otras estrategias que no implicaron nuevos ingresos monetarios, como el uso de ahorros, la venta de pertenencias y la toma de deuda. La clasificación por estratos se basó en la escala decílica del ingreso per cápita familiar, que agrupó los hogares en tres categorías: alto (deciles 9 y 10), medio (5 al 8) y bajo (1 al 4 más los hogares sin ingresos monetarios).

Un cambio estructural en la forma de sostener el hogar

Los datos revelaron que, más allá de las fluctuaciones coyunturales, se consolidó un patrón: los ingresos provenientes del trabajo remunerado resultaron insuficientes para cubrir las necesidades básicas, lo que obligó a las familias a recurrir a mecanismos alternativos. El informe concluyó que “para la satisfacción de sus necesidades, y ante la ausencia de nuevos ingresos monetarios –laborales o no laborales– o en especie, los hogares recurren a otras estrategias como complemento”, entre ellas la de la descapitalización y el endeudamiento.

El Cronista

-

#Escuchá La 97.1 todo el día, hacé click acá📻

#Descarga la App de #RTuc haciendo click acá📲

-

COMPARTIR:

Notas Relacionadas

Comentarios

22.9°C

| OFICIAL COMPRA | OFICIAL VENTA |

|---|

Sagitario

Te verás considerando ciertas opciones a nivel emocional que nunca habías pensado. Muy buen día a nivel laboral. Aprovecha la jornada de hoy para declaraciones de amor que se han hecho esperar en el tiempo. Confía en ti. Vivirás momentos de extrema tensión cuando superiores evalúen tus trabajos más recientes. Confía en tus instintos.Sugerencia: No te enceguezcas en un determinado proyecto. No dejes que el orgullo afecte tu capacidad de tomar decisiones cuerdas y correctas.

Seguinos

+543816909015